KLJUČNA ZADAĆA BANAKA JE…

6. listopada 2025.Kad nekretnine putuju…bez duga (IPO Tokić #2)

11. listopada 2025.1️⃣Da bi napravili kvalitetnu valuaciju firme, treba vam procjena razine održivog / ponavljajućeg cash flowa.

Za to vam EBITDA neće biti od koristi, jer EBITDA ne sadržava element radnog kapitala pa je najbolje da je zaboravite. Upravo je radni kapital jako važan u ovom slučaju, jer se radi o brzorastućoj kompaniji.

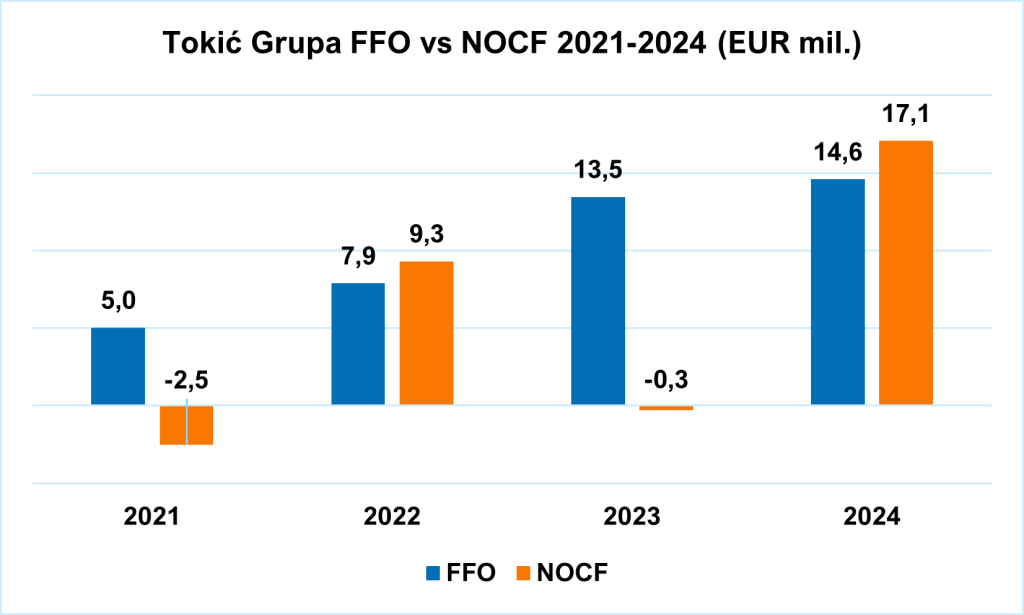

↪️ Na slici imate prikaz operativnog CF-a prije promjena u radnom kapitalu (FFO) i poslije promjena u radnom kapitalu (NOCF) za posljednje 4 godine.

U 2021 i 2023 možete vidjeti ogroman negativan raskorak, jer je kompanija u tim godinama ulagala značajna sredstva u radni kapital.

S obzirom da kompanija brzo raste, logično, zar ne❓

(CAGR prihoda 2020-2024 20%)

Ali ako ne razumijemo razloge tih ulaganja, nećemo moći ni napraviti kvalitetnu procjenu održivog CF-a, što znači da ćemo valuaciju potpuno promašiti. A time moguće i investicijsku odluku…

***

▶️U posljednje 4 godine je Tokić uložio u radni kapital 17,4 mil. €. Ali kako nije svako ulaganje u radni kapital isto, moramo znati koji su driveri bili iza tih iznosa ulaganja.

Pa evo strukture tih -17,4 mil. (pišem iznos s minusom jer je riječ o ulaganju):

🔹-31,7 mil. efekt rasta poslovanja

🔹+13,0 mil. efekt novčanog ciklusa

🔹+1,3 mil. efekt ostalog radnog kapitala

↪️-31,7 mil. dolazi od rasta poslovanja, znači to je iznos uložen u radni kapital koji je bio potreban da bi se moglo ostvariti taj prosječan rast prihoda od 20%. Međutim, taj dio je djelomično poništen s 13,0 mil. efekta od novčanog ciklusa.

↪️Od 2020 do 2024 je Tokić skratio novčani ciklus za 32 dana – zalihe se obrću 20 dana brže, naplata je 25 dana brža, a dobavljače se plaća 13 dana ranije. Očito je kompanija jako ulagala u optimizaciju ključnih procesa i rezultati toga se vide. Da nisu, morali bi bili uložiti tih 13 mil. više! Kako su ova ulaganja financirana kreditima, zaduženost bi onda bila viša, i vjerojatno bi bilo pitanje bi li mogli dobiti uopće taj iznos.

↪️Efekt ostalog radnog kapitala je zanemariv i proizlazi iz povećanja obveza za plaće i poreze što je izvor financiranja kad biznis raste.

Kakve veze sve ovo ima s valuacijom❓

▶️ Vi kao investitori kupujete budući CF firme, ne prošli. I upravo će ova kretanja u radnom kapitalu determinirati kako će izgledati taj CF koji kupujete.

‼️Tokić planira rast i u budućnosti. Znači, ako žele viši prihod, morat će i dodatno uložiti. Međutim, novčani ciklus je već dobrano skraćen i postavlja se pitanje koliko se još može crpiti pozitivnog efekta iz toga (to je ovih 13 mil. od ranije). Vjerojatno ne previše, iako sigurno uvijek ima prostora za nekakvu optimizaciju.

Što hoću reći❓

Izgledno je da će pozitivan efekt od skraćenja ciklusa u budućnosti biti slabiji, što znači da će efekt rasta biti izraženiji, a to vuče i veća ulaganja u radni kapital.

Ključno pitanje je:

⬇️

❓Kako će se taj budući rast financirati❓