3 stvari koje morate znati ako planirate sudjelovati u IPO-u Tokić Grupe

7. listopada 2025.Kad se banka stavi u lošiji položaj u odnosu na druge banke…(IPO Tokić #3)

11. listopada 2025.▶️Ovaj IPO je još jedan klasičan primjer kako povijesni financijski rezultati kod transformativnih događaja imaju limitiranu kvalitetu ako ih se uzme takve kakve jesu.

IPO sam po sebi ima transformativan efekt, međutim tu je još nešto.

▶️U prospektu je transparentno opisana transakcija koja je odrađena u prvoj polovici 2025, a odnosi se na izdvajanje nekretnina Tokića u novu firmu NEK-TOK. Koliko shvaćam, ulaganjem u dionice Tokića nemate pristup toj firmi, dakle ni nekretninama.

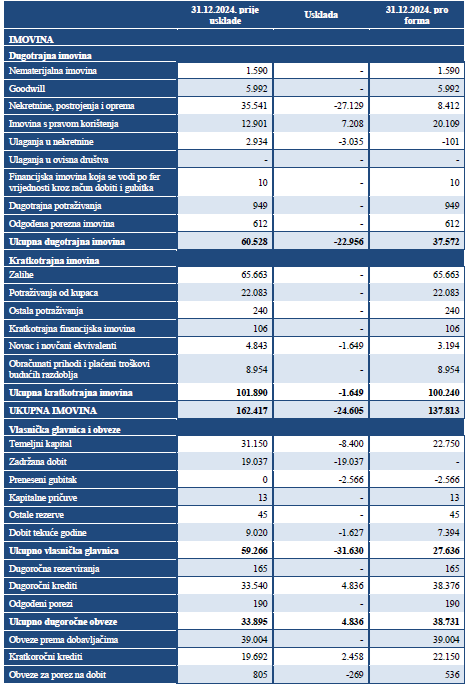

U priloženoj tablici iz prospekta je baš lijepo i jasno prikazan efekt te transakcije retroaktivno na 2024 kako bi imali informaciju kako bi to izgledalo da je transakcija provedena u posljednjoj punoj godini poslovanja.

Tako vidimo da je neto efekt na imovinu -25 mil., na kapital -32 mil., ali na obveze +7 mil.

▶️Dva su ključna efekta ove transakcije, jedan manje bitan i drugi bitniji.

1️⃣Pro forma Debt / EBITDA za 2024 raste s 2,8x na 3,2x. Ništa dramatično, ali može biti važno zbog točke 3️⃣ koja ide u sljedećem članku.

2️⃣Vi ulaganjem u dionice Tokića ulažete u drugačiju kompaniju nego je ona to povijesno bila.

O čemu se radi❓

↪️Ulažete u kompaniju bez nekretnina u vlasništvu (isključujem nove investicije).

Koliko ja shvaćam, nekretnine putuju u novu firmu, ali dug ostaje. Pričamo o kreditima za koje kolateral predstavljaju te nekretnine koje su izdvojene. Koliko shvaćam, dok se ne otplate ti krediti, ništa se neće mijenjati, tereti ostaju na njima.

Ali…

↪️Tokić planira rast poslovanja, za što će u budućnosti izgledno trebati novi krediti. Bit će sigurno potrebe za dugoročnim kreditima, kod kojih banke obično traže nekretnine kao kolateral.

Kad se jednom postojeći dugoročni krediti otplate, zašto bi NEK-TOK ponudio svoje nekretnine u zalog za kredite svogkupca (Tokić NEK-TOKu plaća najam nekretnina)❓ Bi li vi jamčili za kredite svojih kupaca❓

Ok, netko će možda pomisliti da se ionako radi o istom većinskom vlasniku obje kompanije. Ali tko vam garantira da će to tako biti i ubuduće❓Što ako npr NEK-TOK promijeni vlasnika❓Zašto bi novi vlasnik jamčio za kredite svog kupca svojom ključnom imovinom❓

↪️ Ključno pitanje je i ovdje – kako će se onda financirati budući rast❓ Pitanje vrijedi i za buduće dugoročne investicije, ali i radni kapital. Sve banke imaju određene limite koliko se mogu izložiti bez kolaterala.

✔️Da se razumijemo, ova transakcija je legitimna i moguće je da će se situacija povoljno odviti u budućnosti. Ali već nekoliko sam puta pisao da rast zaduženosti bez kolaterala ima svoje limite. Nismo na Zapadu da bi bilo realno očekivati velik udio neosiguranog financiranja, za to se trebaju ispuniti neke pretpostavke u širem funkcioniranju naše ekonomije.

🟰 Sve ovo bi trebalo utjecati na valuaciju kompanije.

✅ Dao sam vam „zašto“, na vama je da procijenite „kako“ i „koliko“.