Kad nekretnine putuju…bez duga (IPO Tokić #2)

11. listopada 2025.ZAŠTO KOMPANIJE KOD NAS MANIPULIRAJU FINANCIJSKIM IZVJEŠĆIMA?

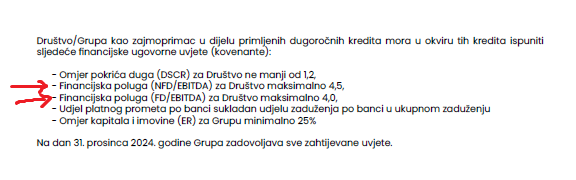

16. listopada 2025.▶️Na slici možete vidjeti popis financijskih covenanta koje je Tokić imao na kraju 2024. godine.

Ove podatke nisam našao u prospektu, i svakako mislim da su zbog važnosti zaslužile svoje mjesto tamo u pregledu kreditnih obveza.

Da se razumijemo, ne mislim da netko nešto krije, sve je dostupno u bilješkama uz izvješća za 2024., tako sam i ja došao do toga.

O čemu se ovdje radi❓

Ako ste pročitali moja prošla dva članka koja se tiču financiranja budućeg rasta, onda ih sada možete povezati s prva tri navedena covenanta na slici. Sad vidite koliko je važno razumjeti koliki prostor ima firma za zaduživanje. IPO sam po sebi neće utjecati na ove pokazatelje, barem ne u kratkom roku, tako da IPO ništa ne mijenja.

↪️ Upravo se izdvajanjem nekretnina u novu firmu prostor za zaduživanje smanjio, uz istovremeno slabljenje ponude kolaterala u budućnosti, sve to uz pretpostavku da izdvojene nekretnine neće biti raspoložive kao kolateral za nove kredite jednom kad se stari krediti otplate.

‼️Međutim, ovdje je važnija druga stvar, i to iz perspektive banaka.

Pogledajte malo bolje drugi i treći covenant. 🔬

Radi se o sličnim covenantima tako da se vrlo vjerojatno radi o dvije različite banke.

▶️Jedna omogućava klijentu da se zaduži do razine omjera NETO duga i EBITDA-e od 4,5x, a druga do razine BRUTO duga i EBITDA-e od 4,0x.

❌ Iz ovog je sasvim jasno da je covenant banke koja ga ima definiranog na razini NETO duga daleko lošiji.

Dakle, može se dogoditi da firma ima omjer BRUTO duga i EBITDA-e od 4,1x kojim krši taj covenant. ⚠️ Banka koja ima tu protekciju može od klijenta zahtijevati plaćanje penala, dodatni kolateral, dizanje kamatne stope, itd. Druga banka ne može ništa‼️ Može samo gledati dok drugi za sebe izvlače bolju situaciju.

▶️Upravo iz ovih razloga sam već puno puta, što kroz edukacije u bankama što ovdje kroz objave, kolegama bankarima sugerirao da ako već postavljaju financijske covenante, da se usklade s uvjetima koje imaju druge banke.

✅ Ne morate nužno imati bolje uvjete nego drugi, ali barem imajte iste, jer ste inače efektivno subordinirani u tom pogledu. Ako već svjesno pristajete na to, onda to morate reflektirati kroz cijenu kapitala (kamatnu stopu).

Čest izgovor je bio da nemate pristup ugovorima klijenta s drugim bankama. I dok razumijem da klijenti nekada ne žele podijeliti osjetljive komercijalne informacije, podijeliti tekst financijskih covenanta i pripadajućih definicija nikada ne bi trebao biti problem. Pa i u interesu klijenata je da nemaju nered u ugovorima i da znaju čega se trebaju pridržavati.

✅ Kolege bankari, tražite te informacije kako bi si poboljšali i olakšali situaciju, a dragi CFO-evi / poduzetnici, ne bojte se podijeliti te informacije, i vama je u interesu da imate jednostavnije praćenje i sve banke na istoj razini.