ZAŠTO DOBIVANJE KREDITA U BANCI NIJE NUŽNO ZNAK DOBROG POSLOVANJA?

21. ožujka 2026.PROBLEMI U FINANCIRANJU KRATKOROČNIM KREDITIMA

26. ožujka 2026.Većina hrvatskih firmi ima osjetljiv i fragilan biznis model. U SME segmentu pogotovo.

Bilo da ne može prevaliti porast troškova na kupce, bilo da ima nefleksibilnu troškovnu strukturu, ili nema dovoljnu veličinu za postizanje (i održavanje!) ekonomije obujma, ili da ima ogromnu, često i globalnu konkurenciju…

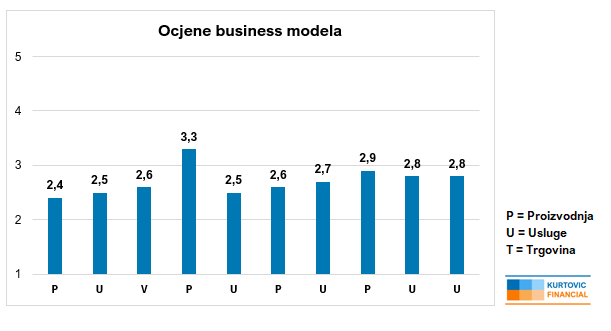

Na slici niže možete vidjeti ocjene business modela jednog dijela mojih klijenata s kojima sam radio ili radim u različitim kontekstima. Ocjene predstavljaju jedan segment modela za ocjenu kvalitete i otpornosti cash flowa i financiranja (Cash flow and Financing Resilience Rating). Taj alat mi omogućava sagledavanje poslovanja iz jedne šire, strateške perspektive, s jasnim informacijama na čemu treba poraditi.

➡️Znači, većina ocjena business modela tih klijenata je između 2 i 3 (na skali od 1-5).

I što sad? Je li ovo loše?

Najvažnije je da je realno. Ovakve ocjene znače da strategija treba izgledati drugačije nego kod drugih, većih, kapitalno jačih kompanija.

➡️U uvjetima osjetljivog business modela strategija rasta izgleda drugačije. Fokus u kontekstu cash flowa se seli s veličine i jakog konkurentskog položaja na internu efikasnost procesa, ciljanje na proizvode i usluge više dodane vrijednosti, pozicioniranje u nišama, itd. Teško je s 5 mil. eura prometa biti market leader. Ni s 50 mil. se to ne može biti. A sami put od 5 do 50 mil. je dugačak i operativno trnovit.

Isto vrijedi i za financiranje. Ne može se biznis s osjetljivim fundamentima i volatilnom potražnjom financirati na isti način kao i etablirana kompanija u stabilnom sektoru. Ni potrebe za rezervama likvidnosti neće biti iste.

Što to znači u praksi❓

➡️Trenutno radim s klijentom čija je ocjena na grafu najniža. Radimo na odabiru strategije rasta u uvjetima ograničenih resursa – kapaciteta i kapitala. I dok se nedostatak kapaciteta može riješiti kapitalom, nedostatak kapitala ostaje. Iako kapitala ima posvuda, postoje neki ograničavajući elementi koji utječu na bankabilnost i atraktivnost za investitore ovog klijenta.

➡️Puno je trade offova koje u odabirima trebamo napraviti, jer je nemoguće sve, pogotovo ne odjednom. S time da rast sigurno neće biti linearan. Bit će grbavo i za to se treba pripremiti u skladu s biznis fundamentima koji nisu najstabilniji. Ono što ovakva ocjena zapravo govori – cash flow će izgledno biti volatilan, i sad je potrebno definirati načine kojima će se taj cash flow donekle stabilizirati i držati pod kontrolom kako bi financiranje bilo održivo. Osim toga, takav cash flow ne može podnijeti bilo kakvu razinu duga. Moramo se odmaknuti od onih 3,5x EBITDA, to ne vrijedi u ovoj priči.

Nije toliki izazov rasti, rasti se može, ali rast na slabim fundamentima i bez kontrole je opasniji od stagnacije.

✅Ako vam business model stalno baca limune, napravite limunadu. Ali bit će kisela, to je sigurno. Zato pronađite svoj omiljeni zaslađivač i učinite tu limunadu podnošljivom. 😊