TRI RAZLOGA ZA SVE VEĆI BROJ PODUZEĆA U PROBLEMIMA

3. prosinca 2025.KAKO POBOLJŠATI KREDITNI REJTING?

11. prosinca 2025.Dijelim s vama ovo nevjerojatno saznanje iz prakse. U potpunom sam šoku, jer sam mislio da je ovako nešto nemoguće.

Nađem se na sastanku s potencijalnim klijentom. Prije sastanka prođem kroz ključne brojke kako bi na sastanku direktno provjerio neke stvari. Pritom mi za oko zapne nerealno niska amortizacija (2 tis. na imovinu od 180 tis.), time slutim da su izvješća „prilagođena“, tim više je inicijalna provjera važna.

➡️Uglavnom, ravno 1 minuta je trebala da skužim razmjere katastrofe u poslovanju koju 6 banaka tijekom 4 godine nije primijetilo.

↪️Znači, potraživanja od kupaca čine 2/3 bilance te firme i k tome mi model izbacuje prosječne dane naplate od 120 dana. Naravno da je to prvo pitanje koje imam, jer tu leži ključ buduće strukture financiranja.

Na moje pitanje zbog čega se 655 tis. potraživanja od kupaca (od ukupno 880 tis.) odnosi na potraživanja od povezanih poduzeća, odgovor je bio da je to posljedica konsolidacije. Nije mi bilo baš jasno jer se konsolidacijom eliminiraju međusobna potraživanja i obveze.

Da si skratim muku oko razumijevanja takve konsolidacije, postavim jedno sasvim logično pitanje: „Očekujete li ikakve priljeve od tih potraživanja?“. Odgovor je bio „Ne, neće biti nikakvih priljeva.“

Drugim riječima – potraživanja realno ne postoje‼️

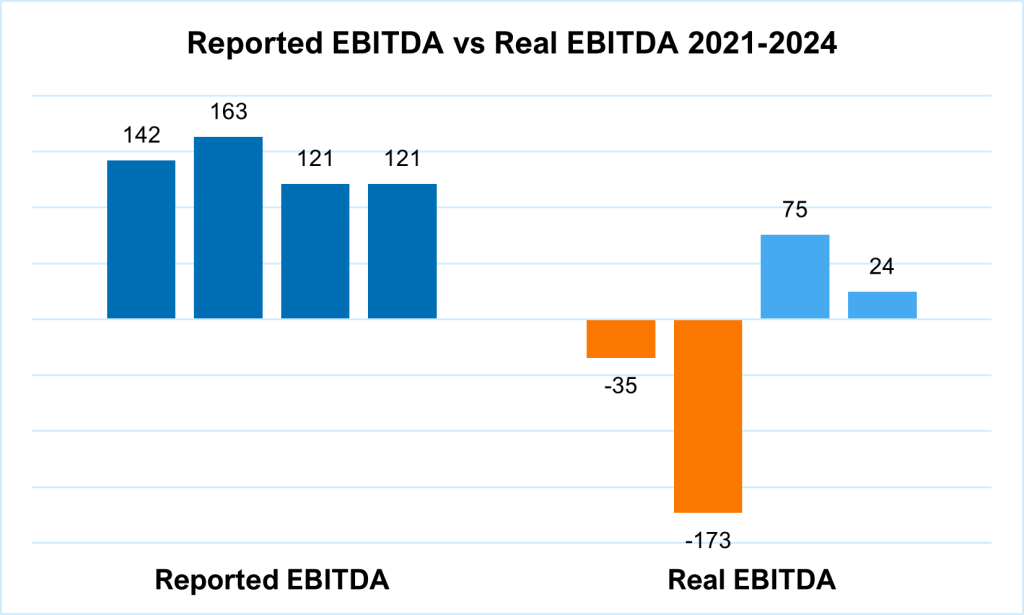

S obzirom da su se ta potraživanja pojavila u periodu od 2021-2024, lako je bilo rekonstruirati razmjere gubitaka. Na slici niže imate izvještajnu EBITDA-u u odnosu na stvarnu EBITDA-u. U 4 godine to je tih 655 tis., s tim da je većina iznosa nastala u 2021 i 2022.

I kako sad 6 banaka tijekom 4 godine ovo nije primijetilo⁉️

Bilo je dovoljno jedno jedino pitanje da se ogoli cijela priča. Zar nitko nije postavio to pitanje 4 godine❓

Nisam ja sad zbog ovog nikakav poseban genijalac koji je proniknuo ne znam kako duboko, već je logika stvari provjeriti materijalno najznačajnije stavke. Ako nešto što čini 2/3 bilance i ako naplata od 120 dana nisu stavke koje treba prvo preispitati, onda šta radimo❓

Gdje je problem❓ U neznanju, nezainteresiranosti, sustavu kontrola…❓

Što vi mislite❓

***

P.S. očito je da nešto treba mijenjati u upravljanju financijama u poduzećima (jer je i ovo poduzeće radilo zapravo s gubicima minimalno pune 4 godine!), ali i u bankama. U idućoj godini pojačavam kapacitete za edukacije / radionice, javite što vas konkretno zanima – analiza cash flowa, analiza FI, strukturiranje kredita…

P.P.S. sudeći po iskustvima zadnjih mjeseci, udio nenaplativih kredita u bilancama banaka je realno daleko viši od iskazanih.