FINANCIRANJE NA RAČUN DOBAVLJAČA NIJE ODRŽIVA STRATEGIJA

16. lipnja 2026.KAMATNA STOPA NIJE NAJVAŽNIJA U ODNOSU S BANKOM

25. lipnja 2026.Sigurno ste puno puta čuli nekakav izraz vezan uz „stabilnu bilancu“. Možda ste čuli i da je „bad balance sheet“ jedan od ključnih razloga propasti firmi.

Međutim, iako se tu spominje pojam bilanca, zapravo se vrlo malo toga tiče bilance kao financijskog izvještaja, a još manje udjela vlastitog financiranja u biznisu.

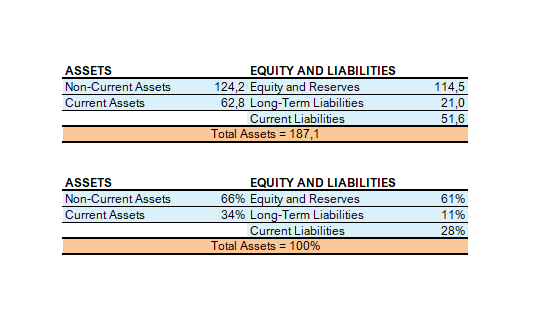

▶️ Na slici imate primjer jedne poprilično „stabilne bilance“. Dugotrajna imovina se financira iz dugoročnih izvora, kratkotrajna imovina je viša od kratkoročnih obveza…pogledajte tek udio vlastitog kapitala… 🫣

…ali, ono što se školski zove „stabilna bilanca“ zapravo u praksi uopće ne mora biti stabilno. Biznis ove firme je potpuno nestabilan unatoč „stabilnoj bilanci“ jer: 1️⃣posluje u industriji koja se nalazi u velikim pretumbacijama i općenito je volatilna, i 2️⃣cash flow im je jako volatilan zbog velikih oscilacija u profitnim maržama i radnom kapitalu.

Da bi biznis bio stabilan, glavni faktor stabilnosti mora biti stabilan cash flow. Doduše to ne znači da godišnji cash flow može biti stabilan na 1 euro, a obaveza da imate 2 milijuna eura… 😊

▶️Prvi ključan element stabilnog biznisa je kvalitetan i ne pretjerano volatilan cash flow. Nažalost, mnogi ne prihvaćaju da tijekom velikog rasta ili u nekim industrijama cash flow općenito nije dovoljno kvalitetan za nešto veća zaduženja. Jednostavno postoje strukturalna ograničenja zaduživanju.

▶️Drugi ključan element stabilnog biznisa je prihvatljiva razina zaduženosti. Prihvatljiva razina zaduženosti je ona razina koju se uredno servisira u kontekstu cash flowa biznisa. (Ovo je ona poveznica s bilancom kao financijskim izvještajem jer se zaduženost evidentira u bilanci.)

U praksi vrijedi jednostavno pravilo:

🔵Kvalitetniji (stabilniji) cash flow = moguća viša razina zaduženosti

🟠Nekvalitetniji (nestabilniji) cash flow = potrebna niža razina zaduženosti

Nažalost, pridržavanje ovog jednostavnog pravila u praksi je često slabo, kako sa strane poduzeća tako i banaka…

Upravo oko ocjene kvalitete cash flowa i financiranja sam izgradio Bankability Rating metodologiju.

Interesantno, Bankability Rating većine mojih klijenata je lošiji nego su klijenti očekivali, i to posebice posljednjih godina kada su banke jako motivirane da plasiraju sredstva pa im je dobivanje kredita olakšano. Mnogi svoj biznis vide boljim nego što realno jest, samo zato što nije bilo događaja koji bi testirali otpornost njihovog biznisa modela i cash flowa.

📨 Ako vas zanima realna i neovisna ocjena bankabilnosti vašeg biznisa s konkretnim Akcijskim planom podizanja razine bankabilnosti, slobodno se javite.