DSCR NIJE PLUG-AND-PLAY POKAZATELJ

20. studenoga 2025.JE LI TEŽE FINANCIRATI MALA I SREDNJA PODUZEĆA ILI VELIKA?

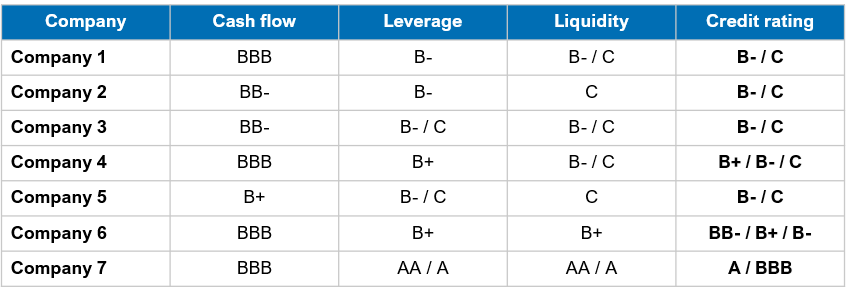

25. studenoga 2025.Na prošlotjednoj radionici s risk managerima domaće komercijalne banke smo pokrili 7 struktura financiranja u različitim kontekstima (veličina poduzeća, sektor, kreditni rejting, itd.).

Kad se ocjene rizičnosti klijenta (ovo je prema mojoj metodologiji, ne bančinoj) stave u preglednu tablicu, jasnije se vidi u kojim segmentima nastaje problem kod poduzeća i traženju financiranja.

▶️Kolege su odabrale 7 poduzeća čiji poslovni model uopće nije loš, i ti biznisi u pravilu stvaraju (nekakav) cash flow. Znači, ne pričamo o propalim i neodrživim poslovnim modelima. Dosta ih je bilo iz sektora gdje je potražnja relativno stabilna (agri sektor) ili trenutno visoka (proizvođači naslonjeni na građevinu i IT).

Pa gdje je onda problem❓

▶️U dva faktora – zaduženosti i likvidnosti tih poduzeća.

A tko je odgovoran za ta dva faktora❓

▶️Pogađate – management tih kompanija…

Samo, prejednostavno bi bilo sve svaliti na management kompanija i reći da su sve oni krivi. I dok management sigurno utječe na to koliko duga će kompanija imati u bilanci i kako će se upravljati likvidnošću, ne stvaraju se ti krediti u bilanci sami od sebe – netko ih odobrava.

Iako ova tablica ne reprezentira cjelokupnu domaću ekonomiju, dobar je indikator kako veliki broj poduzeća kod nas funkcionira – imaju ok priču i stvaraju nekakav cash flow, ali uglavnom u uvjetima visoke zaduženosti u odnosu na cash flow koji stvaraju i u uvjetima slabe likvidnosti (drugim riječima reći da je novac oskudan bi bio understatement of the year 😊).

Generalni zaključci:

Iz perspektive dužnika:

✅Novi dug nije uvijek rješenje – nova investicija, veći rast, itd. mogu kreirati više problema nego koristi. Ne ubijajte kravu radi šnicle.

✅Ako vas banke odbiju – možda vam čine dobro. Ako vas banke kreditiraju – možda vam NE čine dobro.

Iz perspektive banaka:

✅Nekada je klijenta bolje odbiti i tako mu pomoći.

✅Ubacivanje dobrog novca nakon hrpe lošeg novca pri čemu sve ostaje isto (biznis model, management, vlasnik…) rijetko daje dobar rezultat.

Na radionici se nismo oko svega složili. U 3 slučaja jesmo, u 2 uvjetno jesmo, u 2 nismo. I ne trebamo se složiti, jer su pozicije drugačije. Na odluke utječe puno faktora (rokovi, pritisci, prihvatljivost rizika…) i puno sam ih i sam prošao. Kao i uvijek, vrijeme je najbolji pokazatelj koliko je neka odluka bila dobra ili ne.

🎯Ono što mi je cilj na svakoj radionici je posijati sjeme sumnje u odluke polaznika, ali i vlastite. Čuti i prezentirati drugačiji pogled. Jedino nas takav pristup drži budnima, jer ako dođemo u fazu pretjerane sigurnosti u sebe – kreiramo recept za katastrofu.

***

Primijetit ćete da su finalni rejtinzi u tabeli u rasponima, to je zato jer nisam imao sve informacije. Da jesam, gotovo sam siguran da bi većina ovih imala rejting C, što znači neka druga pravila, tj. prihvatljive i potrebne strukture financiranja.

Ako se prepoznajete u nekoj od ovih situacija gore, možda je vrijeme da obavimo neformalan razgovor. 😊