3 KLJUČNA PITANJA KOD FINANCIRANJA BRZORASTUĆIH FIRMI

14. ožujka 2026.PUNO BANAKA, KILAVO FINANCIRANJE

19. ožujka 2026.Po mom mišljenju je ova formula iz naslova pogrešna.

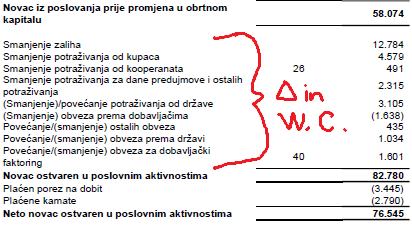

Ako bi ova formula bila istinita, onda bismo u cash flow izvještaju pod promjenama u radnom kapitalu vidjeli i:

➡️promjene u financijskoj imovini

➡️promjene u novcu

➡️promjene u kratkoročnim kreditima

Tamo ih nema zato što ovo nisu elementi radnog kapitala:

✅financijska imovina je obično element likvidnosti ili ulaganja (postoje neke iznimke)

✅novac je element likvidnosti (postoje neke iznimke)

✅kratkoročni krediti su element zaduženosti

Zašto se onda ponavlja ova formula u praksi?

Iskreno ne znam, i zbunjujuće je.

Inače, definicija radnog kapitala može biti više, ali ova iz naslova mi se logički ne uklapa

Vidjeli ste da je ni Secret CFO ne koristi.

Sljedeći put kad vam netko spomene radni kapital, bilo bi dobro da vam razjasni na što točno misli, kako ne bi bilo nesporazuma u komunikaciji.

***

Koliko god se možda ovo činilo trivijalno, ipak nije tako trivijalno.

Vodite računa da su u praksi moguće (i nisu tako neuobičajene) ove situacije:

🔹Radni kapital pozitivan, a kratkoročne obveze više od kratkotrajne imovine

🔸Radni kapital negativan, a kratkotrajna imovina viša od kratkoročnih obveza

Za upravljanje radnim kapitalom moramo jasno definirati što to podrazumijeva i ne uključivati pojmove vezane uz likvidnost i zaduženost.

U konačnici, razumijevanje promjena u radnon kapitalu i njihovih drivera je ključna komponenta u ocjeni održivog cash flowa.